お金の不安がなく、時間的な余裕が持て、好きな仕事をしながら生活をしたみたいと思いませんか?

サイドFIREとは、金融資産の運用益と少しの労働収入で生活費を賄う生活スタイルです。

サイドFIREを達成できれば、朝早く出社して夜遅くに帰宅する必要がなくなるかもしれません。

家族や自分の時間を犠牲にしたり、自分の健康を犠牲にしたりする必要がなくなるかもしれません。

つまり、サイドFIREの達成によって、サラリーマン生活からの脱却が期待できます。

サイドFIREは、FIRE(Financial Independence, Retire Early)の応用版で以下の特徴があります。

- 達成までの道のりはFIREと同じ

- FIREより達成難易度が低く、サラリーマンでも現実的に目指せる

そこで、まずはFIREという考え方の概要を紹介した後に、応用版であるサイドFIREについて紹介します。

サイド FIREであれば、大金持ちや特権階級でもない一般のサラリーマンやOLでも、努力次第で現実的に目指せる可能性があります。

FIRE(Financial Independence, Retire Early)とは、金融資産の運用益で生活すること

経済的な自立を伴った早期リタイヤを達成している状態のことをいい、生活費は金融資産の運用益で賄います。

つまり、定年まで働かずに不労所得で生活している状態です。

FIRE達成に必要な金額は、年間生活費の25倍が目安

生活費の25倍がFIRE達成の目標金額になります。

まずはここまで資産を増やすことを目指します。

この25倍という金額は、アメリカのトリニティ大学の論文にある4%ルールが根拠になっています。

金融資産を現金化する時に税金が発生するため、実際にはこれを考慮する必要がありますが、大枠の考え方は変わりません(税金を考慮した記事に更新予定)。

手順は以下の2つです。

- 年間の生活費の25倍の資金(元金)を用意する。

- 資金を運用し、毎年4%分だけ引き出す。

つまり、資産運用をして、運用益から生活費を捻出することで、持続的に不労所得を得て生活するスタイルです。

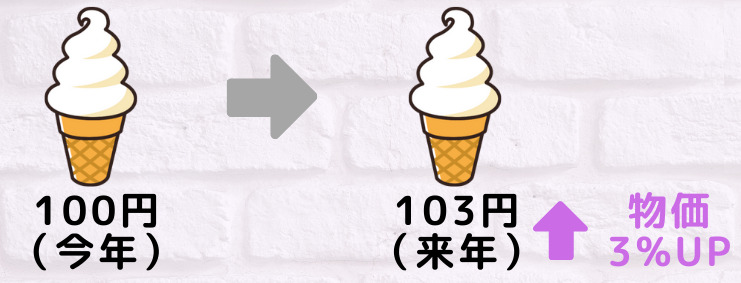

物価上昇に伴い生活費は増えていくことを考慮する

一般的に経済が成長すると物価は上昇します。

身近な例を挙げると、今年100円で購入できたソフトクリームが、1年後に103円払わないと購入できない、つまり103円に値上げしているような状況が起こりえます(物価が3%上昇)。

これはソフトクリームに限った話ではなく、他の商品も値上がりする傾向になるので、必要となる生活費も増えていく可能性があると言うことです。

例えば、毎年の物価上昇を3%と見込んで、生活費の上昇を加味する場合、毎年引き出す金額は4%から徐々に増えていきます。

FIRE達成前年に、年間300万円で生活できている人ならば、FIREに必要な元金は300万円✕25=7,500万円です。

仮に毎年物価が3%上昇するのであれば、下図のような必要な生活費は年々増えていきます。

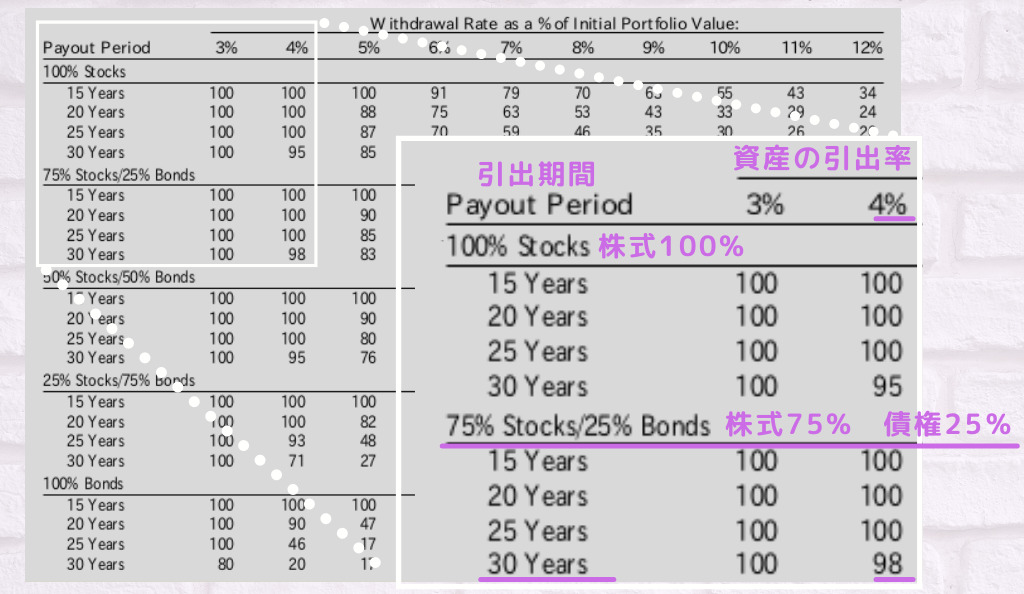

資金が不足しない可能性は98%

年々引き出す金額が増えていくけど、資産が枯渇しないのか?

これが一番心配なところだと思います。

これに関して、アメリカのトリニティ大学が論文(通称、トリニティスタディ)での結論は以下のとおりです。

資産(株式75%+債権25%)から毎年「4%+年平均物価上昇率3%分」だけ引き出した場合、30年後に資産が残っている可能性は98%!!

Philip L. Cooley, Carl M. Hubbard and Daniel T. Walz 1998

‘Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable’ , AAII Journal February 1998

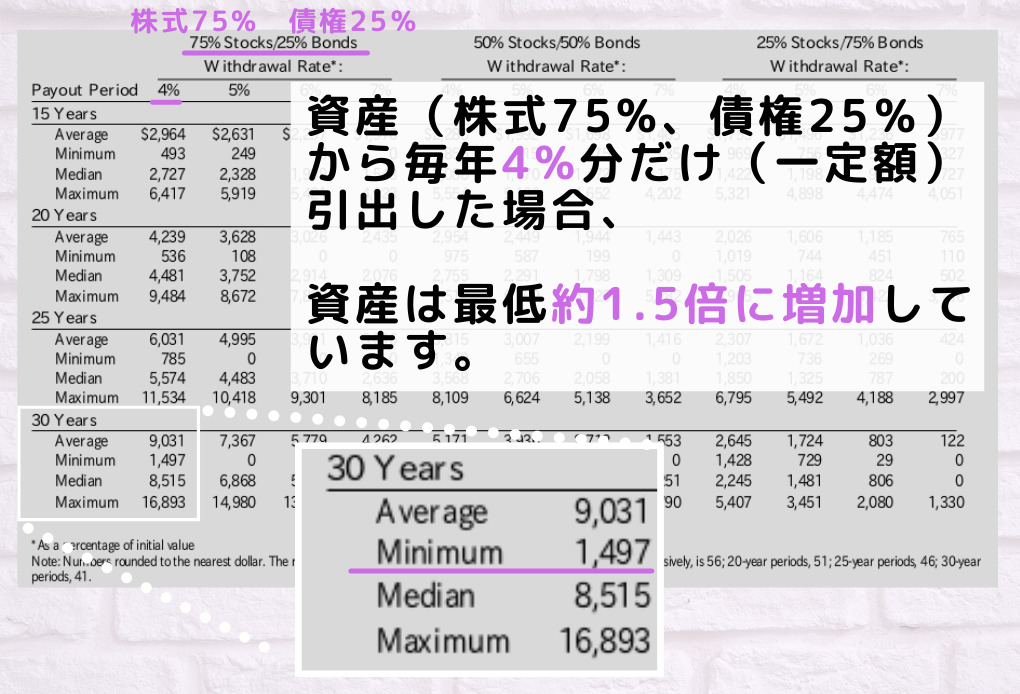

30年後の資産は最低でも1.5倍に増えていた!

トリニティスタディによると、資産から(株式75%、債権25%)から毎年4%分だけ引き出した場合、資産は最低でも約1.5倍に増加し、中央値では約8.5倍に増加ています。

ただしここでは、一定額の引出しについて検証しており、物価上昇率は加味されていないことに注意してください。

サイドFIREならFIREに比べて達成しやすい!

FIRE達成に必要な金額は、人によっては達成が厳しいかもしれません。

ただ、完全リタイヤの条件を外し、FIRE達成に足りない分だけ働くスタイルであれば、達成のハードルを下げられます。

このサイドFIREに自分たちはすごく魅力的に感じています。

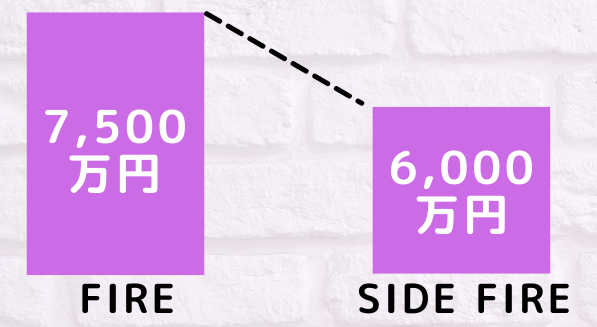

例えば、年間300万円で生活できる人がFIRE達成に必要な金額は、300万円✕25=7,500万円になります。

一方、パートやバイトで月5万円分稼いで年間60万円手元に入るとした、サイドFIRE達成に必要な金額は(300万円ー60万円)✕25=6,000万円になります。

なんと、1,500万円も必要な資産が減ります!

まとめ

- サイドFIREはFIREに比べて、実現可能性が高い!

必要となる資産額が減るため、達成難易度が下がります。 - トリニティスタディによれば、資産は枯渇せず、増える可能性が高い!

資産(株式75%+債権25%)から毎年「4%+年平均物価上昇率3%分」だけ引き出した場合、30年後に資産が残っている可能性は98%!! - サイドFIRE達成に必要な資産は、(生活費ー労働収入)の25倍が目安!

生活費の一部を労働収入で賄い、残り金融資産の運用益で賄います。目標は生活費として必要となる運用益の25倍です。