『投資を始めるならつみたてNISAが良いと言われるけど、その理由が分からない』

『なぜ、つみたてNISAが得なんだろうか?デメリットはないのだろうか?』

この記事では、そんな疑問を持っている人たちに、つみたてNISAについて紹介します。

お勧めすする理由は、2つあります。

- 売却益や分配金(配当金や利息など)にかかる約20%の税金が発生しない(非課税)!

- 本サイトの基本戦略であるインデックス投資と相性が良い

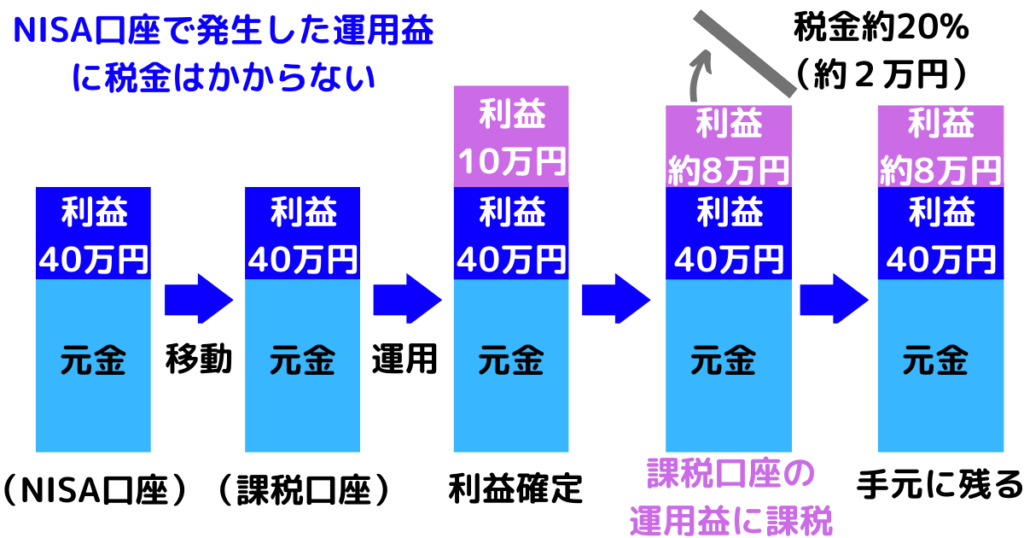

つみたてNISAの利用で約20%の税金が引かれない!

つみたてNISAは金融庁が用意した少額投資非課税制度の一つで、少額からの長期・積立・分散投資を支援するための制度(2018年1月からスタート)です。

この他に、一般NISAがあります(一般NISAは2024年から現行制度から変更があります)が、インデックス投資で複利を活かして資産を増やすことを基本戦略にするのであれば、非課税期間を長く確保できるつみたてNISAがお勧めです。

投資は、証券会社にまずは口座を開設し、インデックスファンド等の金融商品を購入するかたちで行います。

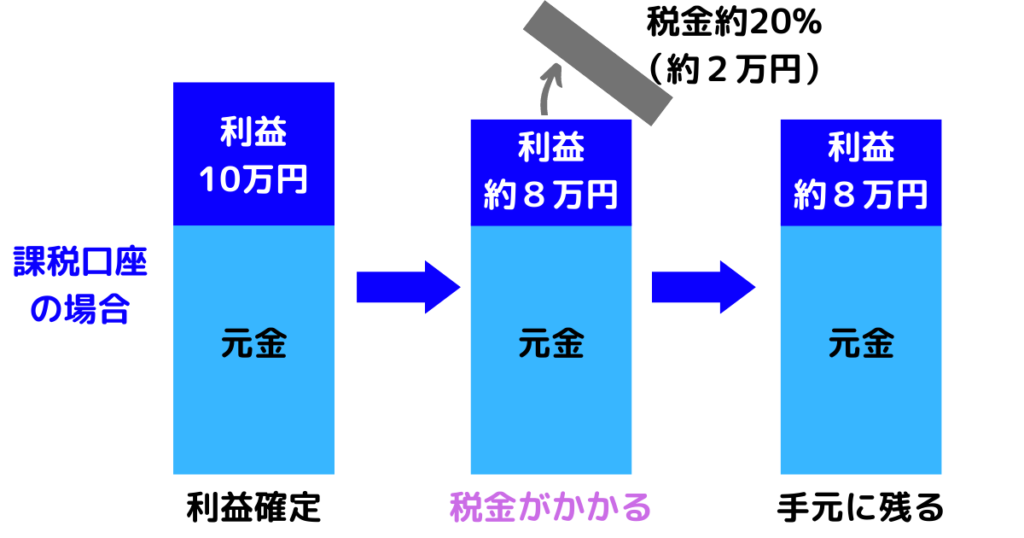

資産である購入した金融商品の価格は日々変動するのですが、例えば利益が10万円となった時点で売却して利益を確定する※場合、『本来であれば』その利益に対して約20%(正確には20.315%)の税金がかかります。

つまり、手元に残る利益が約2万円も減ってしまいます。

※売却しなければ税金は発生しません(利益が確定していないため)

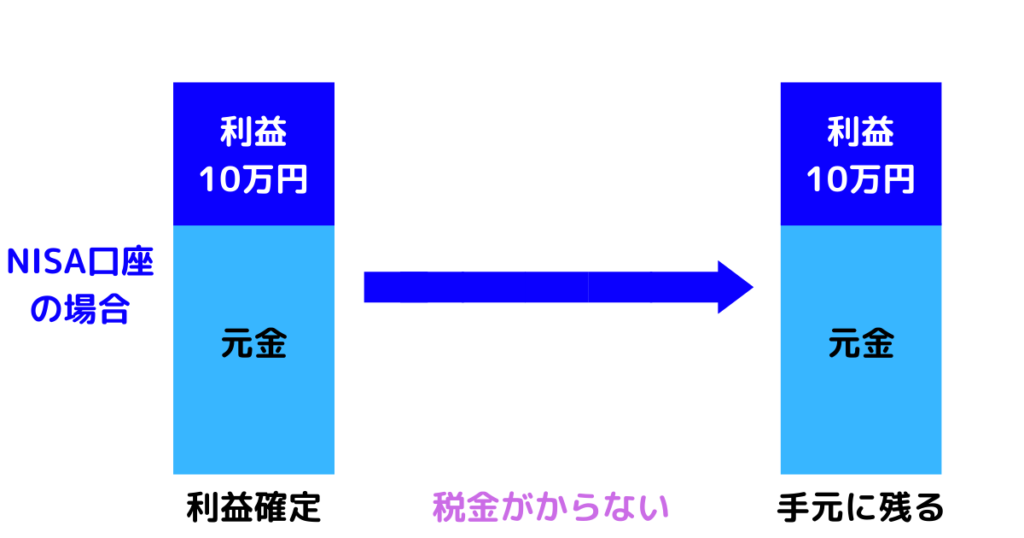

一方、NISA口座を使うと、インデックスファンド等の金融商品から得られる利益が非課税になります。

つまり、私たち個人投資家にとって利益を出しやす制度です。

なお、NISA口座も証券会社等を通じて開設することができます。

また、分配金に対しても税金がかからないので、課税口座(特定口座/一般口座)に比べて富を加速させる複利の効果が大きくなります。

つみたてNISAの7つの特徴

| 制度利用可能期間 | 2018年〜2042年 |

| 運用期間 | 最長20年 |

| 金融商品の買い方 | つみたて方式 (毎日 or 毎月) |

| 非課税になる運用額 | 毎年40万円まで |

| 対象商品 | 低コストで長期的な資産形成に向くと金融庁が認めた商品 |

| 口座開設可能数 | 1人1口座 |

| 途中引出し | 可能 |

特徴① つみたてNISAの制度運用期間は2042年までで、最長20年利用できる

2023年までにつみたてNISAの利用を開始した場合は最長20年利用できます。

一方で、2040年につみたてNISAの利用を開始した場合は3年しか利用できません。

非課税枠を最大限活かしたいならば、早めの加入をお勧めします。

特徴② つみたてNISAの投資枠は毎年最大40万円まで

つみたてNISAでは毎年最大40万円までしか投資できません。

つまり、毎年40万円分の金融商品しか購入できません。

特徴③ つみたてNISAの購入(買い付け)方式は積立方式のみ

購入は毎日単位か毎月単位のどちらかしか選択できません。

つまり、40万円一括投資といったやり方はできません。

つみたてNISAの開始月は1月になります。

毎月積立でこの制度を最大限活かすのであれば、1月〜8月は毎月33,333円を積み立てて、9月〜12月は毎月33,334円を積み立てることで、年間40万円の積み立が可能です。

なお、1年の途中からNISA口座を開設して、投資を開始することもできます。

例えば6月にNISA口座を解説した場合、6月〜12月の7ヶ月間の期間で最大40万円を分割して投資可能です。

特徴④ つみたてNISAは購入できる(投資できる)金融商品が限定されている

対象商品は金融庁が一定の基準で選定した、インデックスファンド148本、アクティブファンド23本、ETF7本です(2022年729日)。

日本には約6000本の投資信託があり、そのほとんどがぼったくり商品(アクティブファンド)だと言われています。つみたてNISAの対象商品は金融庁が選定しているため、ぼったくり商品が排除されており安心です。

なお、別記事でも紹介しているとおり、eMAXIS Slim 全世界株式(オール・カントリー)やeMAXIS Slim 米国株式(S&P500)はお勧めのインデックスファンドです。

特徴⑤ NISA口座は1人1口座しか開設できない

1人につき、1つの証券会社の中でNISA口座は1つしか開設できません。

また、複数の証券会社にNISA口座を各1つ開設することもできません。

なお、NISA口座は年単位で金融機関(証券会社等)を変更することが可能です。

特徴⑥ NISA口座からいつでも引き出せる

いつでも売却して現金化することは可能です。

また、売却後に再度購入することも可能ですが、年間の投資枠の上限が40万円であることには注意が必要です。

例えば、ある年に10万円分の金融商品を購入し、同じ年にその10万円分を売却したとしても、残りの枠は30万円分しかありません。

特徴⑦ NISA口座で発生した利益は特定口座に移っても非課税

20年間または2042年までNISA口座で運用した資産を売却せずに引き続き運用したい場合は、課税口座で運用を継続できます。

そして、つみたてNISAで発生した運用益は継続して非課税となります。

つみたてNISAの3つの注意点

つみたてNISAは利益が出ていれば税制優遇のメリットがありますが、売約時またはつみたてNISA終了時(最長20年の利用終了時 or 2042年終了時)に損失が確定した場合や含み損がある場合に備え、事前に知っておくべきことが3つあります。

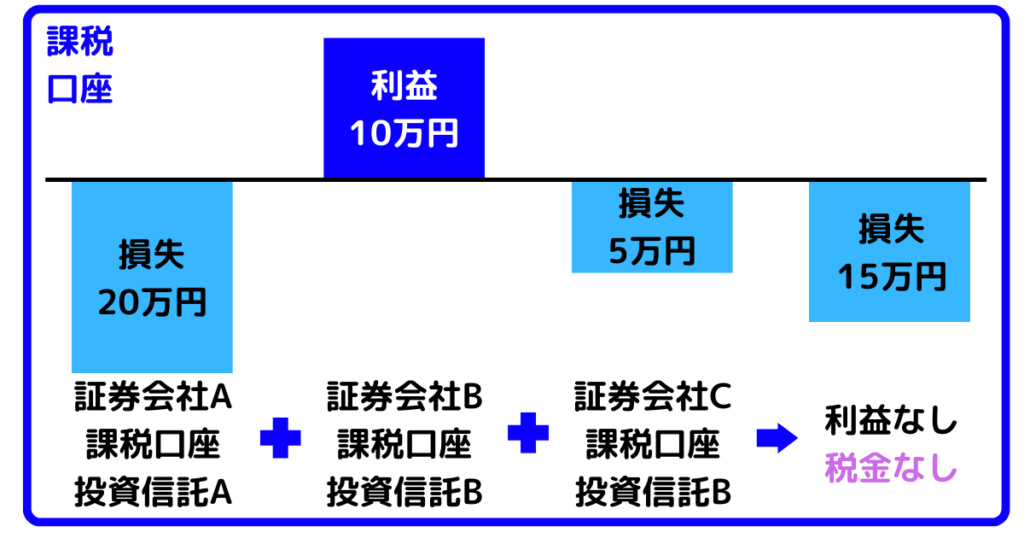

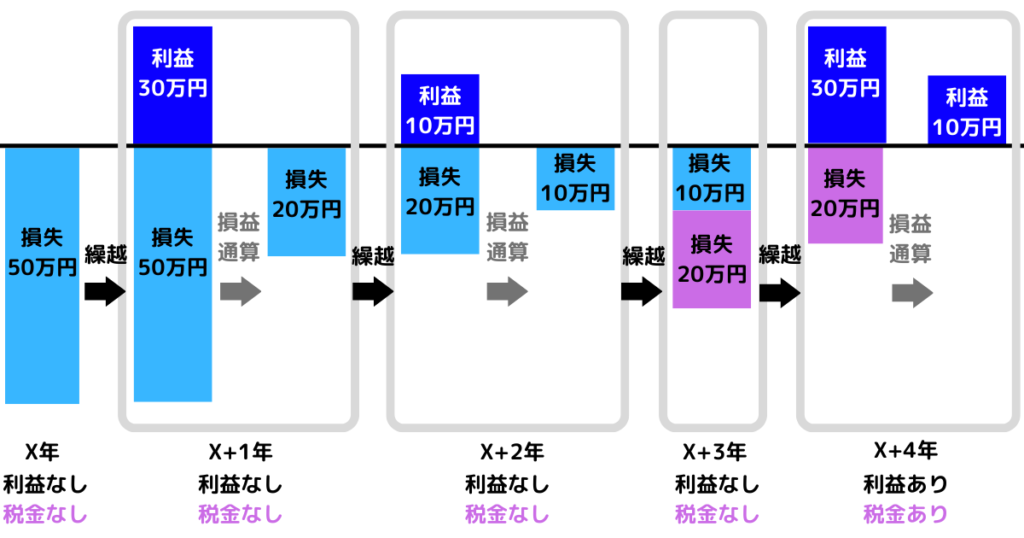

注意点① つみたてNISAは損益通算ができない

課税口座(特定口座/一般口座)のみであれば、各口座の資産を売却した時の損益通算した金額に対して課税するので、税金を安くできます。

損益通算とは、一定期間内の利益と損失を合算することです。

例えば、3つの証券会社に課税口座をそれぞれ持っていた場合、すべての口座の資産を売却して損益を確定する時に、これらの口座で発生した損益を通算することができます。

通算した結果、利益が出ていなければ税金は発生しません。

なお、この例の場合は損失が発生しているので、確定申告を行うことで最長3年間損失を繰り越して控除することも可能です。

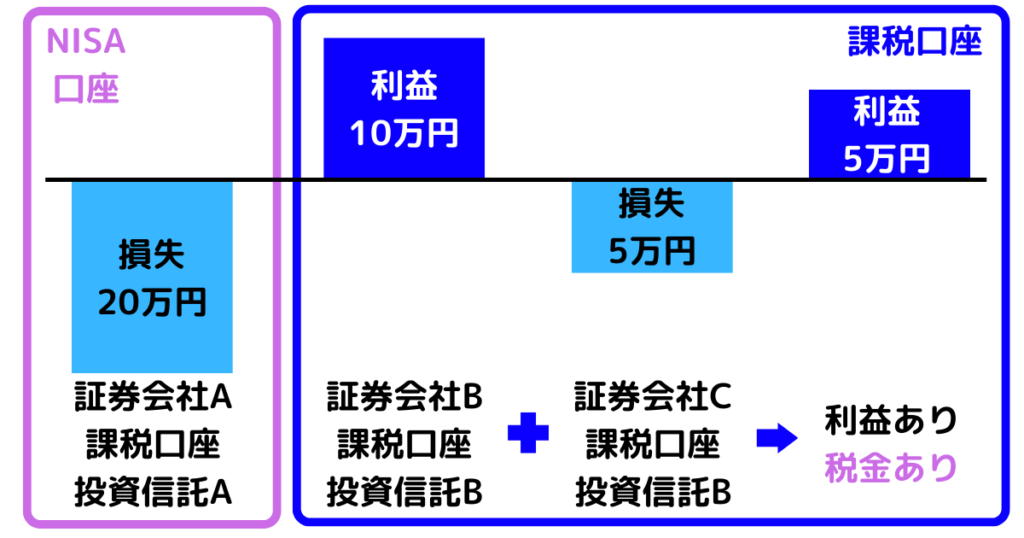

しかし、NISA口座の資産を売却した時に発生した利益(損失)と課税口座(特定口座/一般口座)の資産を売却した時に発生した利益(損失)とを損益通算することはできません。

課税口座のみで損益通算した結果、利益が出ていれば税金が発生します。

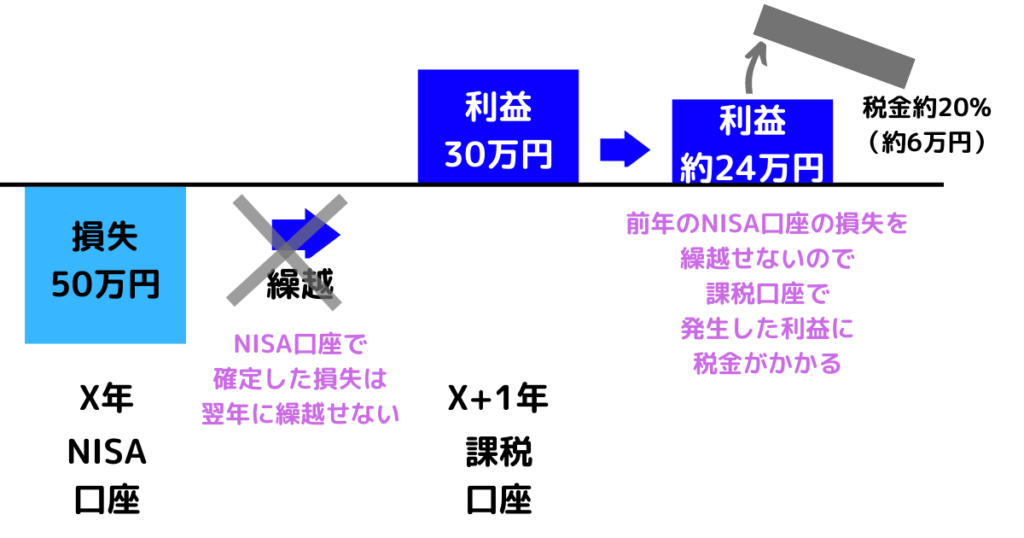

注意点② つみたてNISAは損失の繰越控除ができない

課税口座の資産を売却して損失が確定した場合、毎年確定申告することで、損失を3年間繰り越すことができる繰越控除を利用できます。

一方、NISA口座の資産を売却して損失を確定した場合、その損失を翌年に繰り越すことはできません。

つまり、繰越控除は利用できません。

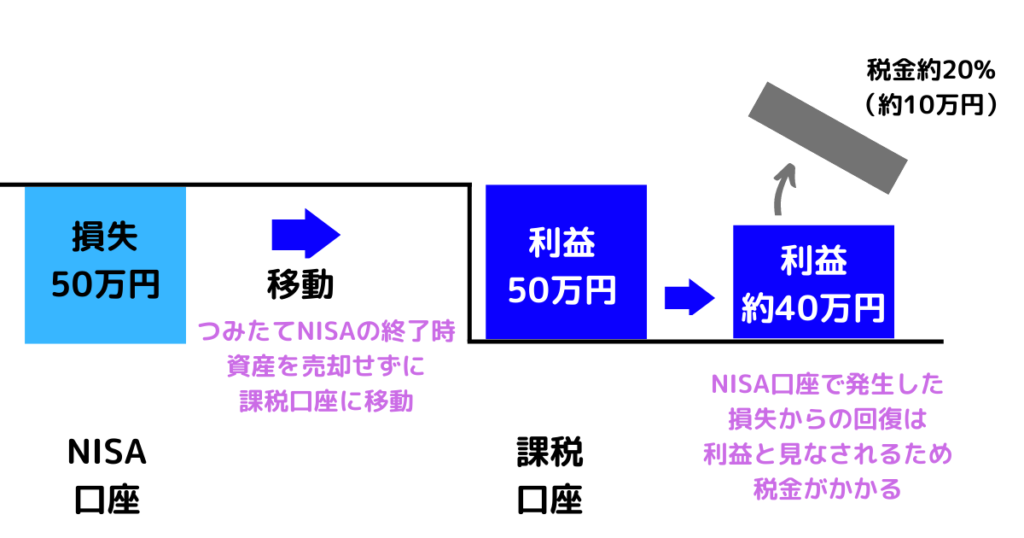

注意点③ NISA口座で含み損が特定口座で回復した場合、課税される。

つみたてNISAの終了時(最長20年実施後または2042年終了時)、資産をNISA口座から課税口座へ移すことができます。

このタイミングでNISA口座が損失を抱えていて、課税口座でその損失が回復したとしても、利益が発生したとみなされ、税金がかかります。

まとめ

つみたてNISAは利益が出た場合は非課税というメリットのみが発生し、損失が出た場合は注意点に挙げたデメリットのみが発生します。

未来は誰にもわかりませんが、インデックス投資であれば長期的に見て利益を出せる可能性が高いと言われているのでお勧めです。