「教育費や老後資金、どうやって貯めればいいんだろう…?」

育休中・育児中のパパママにとって、将来に備えた資産形成はとても大切なテーマです。

でも、「投資」と聞くと難しそうに感じる方も多いのではないでしょうか?

実は“資産がいつ2倍になるのか”をざっくり予測できる、とてもシンプルな計算方法があります。

使うのは、「ルカ・パチョーリの72の法則」。

割り算ができれば、小学生でも理解できるくらい簡単なんです。

この法則を知っておけば、

「今の貯金や投資がどれくらいで2倍になるか?」

「何%くらいの利回りを目指せばいいか?」

といったイメージがつかみやすくなります。

本記事では、この「72の法則」をもとに、具体例とグラフを使いながら、

”家計管理や将来設計に役立つ“お金の増やし方の基本”をわかりやすく解説します。

早速具体例で説明します。

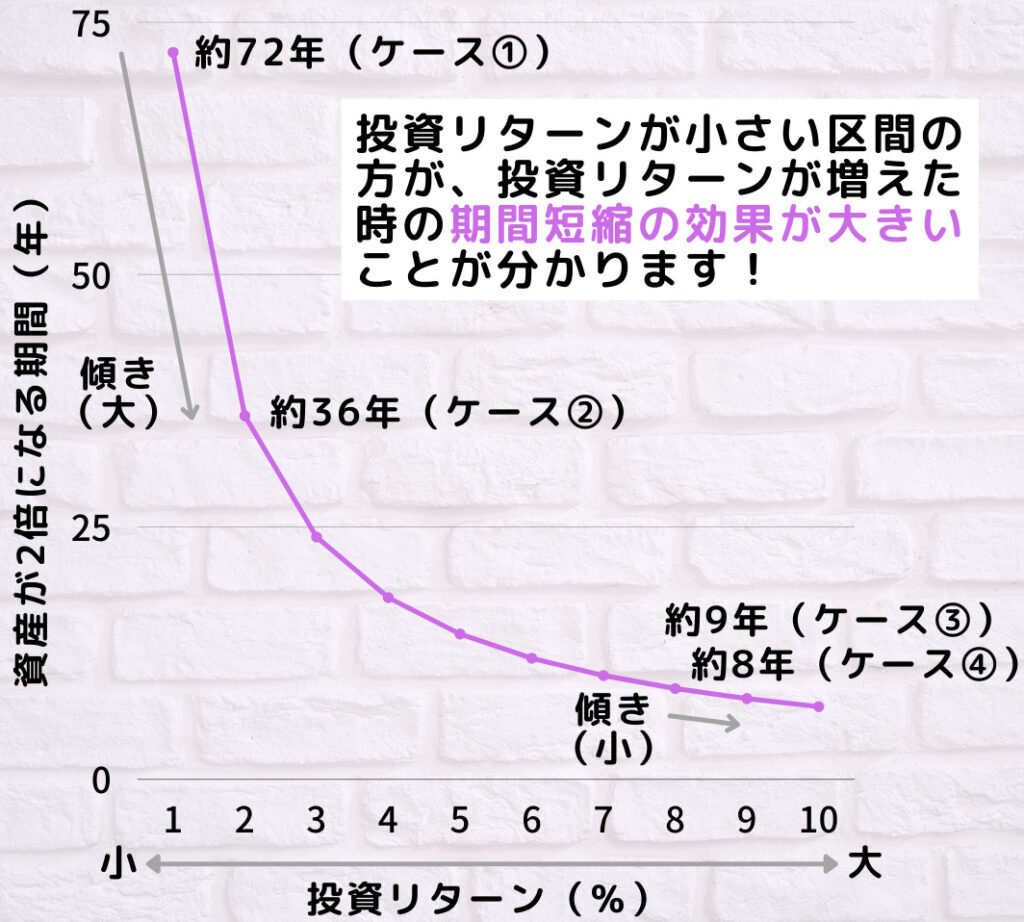

- ケース①:年間の投資リターンを1%と仮定した場合⇒72÷1=72、つまり約72年で資産が2倍になる!

- ケース②:年間の投資リターンを2%と仮定した場合⇒72÷2=36、つまり約36年で資産が2倍になる!

- ケース③:年間の投資リターンを8%と仮定した場合⇒72÷8=9、つまり約9年で資産が2倍になる!

- ケース④:年間の投資リターンを9%と仮定した場合⇒72÷9=8、つまり約8年で資産が2倍になる!

計算自体は単純です。

投資リターンは現時点では誰にもわかりませんが、自分が投資している金融商品が将来どれだけのリターンを期待できるか、あるいは期待しているかによって計算式に代入する数字が変わることになります。

式と数字だけではピンとこないと思います。これをグラフ化してみました。

投資リターンが家計に与える影響とは?|子育て中の資産形成を考える

投資リターンが大きいケース③からケース④のように、そのリターンが1%大きくなっても、投資リターンが小さいケース①からケース②に比べると、資産が2倍になる期間の短縮効果は小さいと言えます。

一般的に、投資リターンが大きい金融商品はリスクが大きいと言われているので、投資リターンの大きさを追求する前に、このグラフを思い出すのも良いかもしれません。

「72の法則」って本当に使える?|家計管理に使うなら知っておきたい注意点

72の法則を用いると非常に簡単な計算式で計算することができましたが、この式の計算結果って妥当なのでしょうか?

気になったので、正しい計算方法で検証してみました。

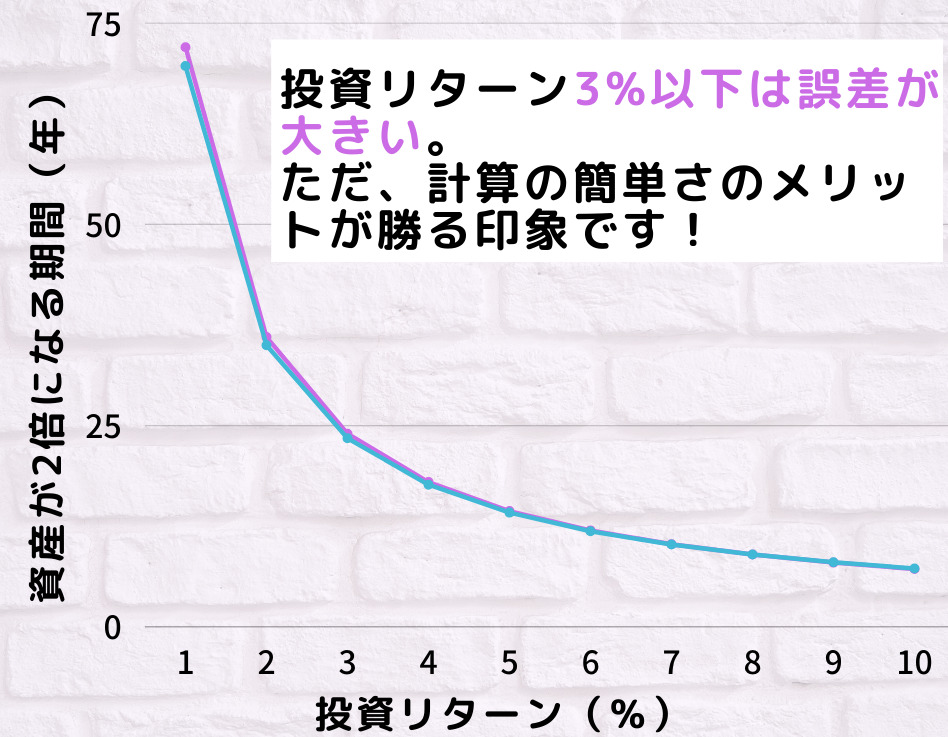

こちらが正しい計算式です。

Logの計算が含まれるので少し式が複雑です。

早速フラグ化してみました。

紫色のグラフが72の法則で算出したフラフで、青色のグラフが正しい計算式で算出したグラフです。

どちらのグラフも同じようなカーブを描くことが分かりました。

また、各投資リターンごとにそれぞれの式で算出した値を比較した結果、投資リターンが3%以下の場合は、計算結果の誤差が大きいものの、投資リターン4%〜10%の範囲では誤差は非常に小さいため、72の法則は非常に有用な式であると思います。

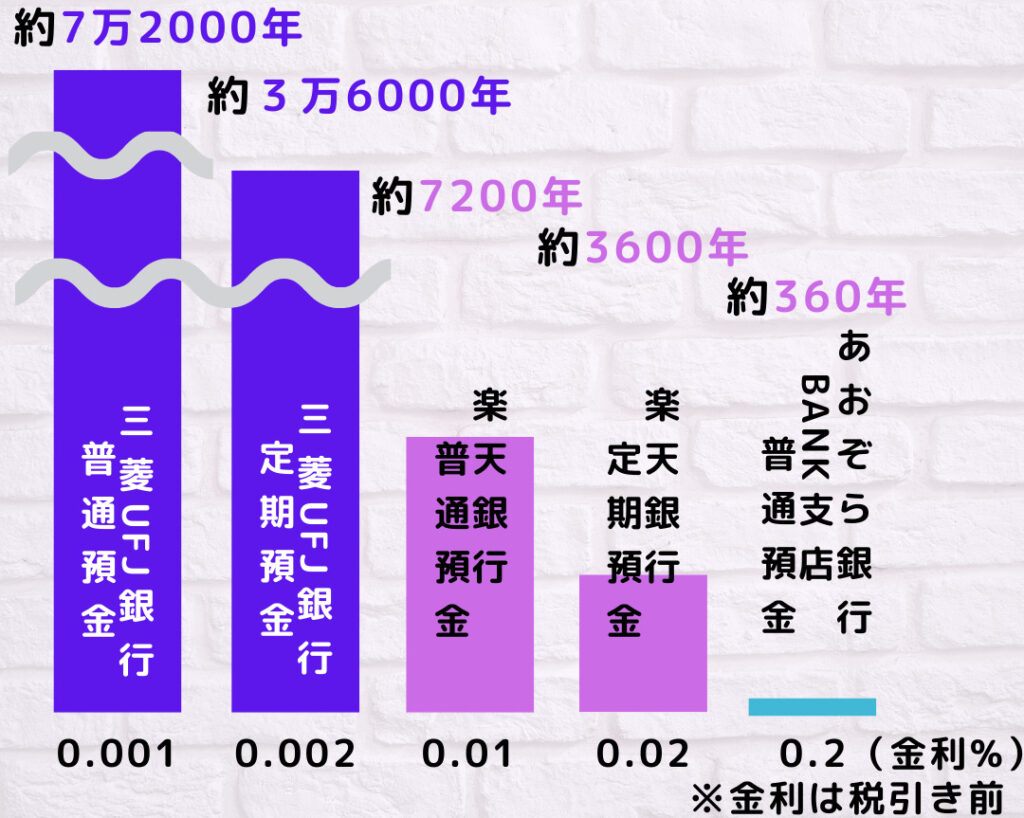

銀行に預けて本当に増える?|預金と投資、子育て家庭に合う選択肢はどっち?

参考として、銀行の普通預金や定期預金に預けた場合について検証してみました。

金利(利息)については、時期によって異なるのであくまで参考値と思って下さい。

ただし、金利のオーダー(桁数)が急に変わるものでもないと思っています。

銀行にお金を預けても全く増えないことが、分かると思います。。